-

Каталог

- Торговое оборудование

- Расходные материалы

- 1С: Бухгалтерия

- Типовые продукты 1С

- 1С: Касса 2.0

- 1С: Розница

- 1C: Предприниматель

- 1С:Зарплата и управление персоналом

- 1С:Мобильная касса

- 1С:Управление торговлей

- 1С: Комплексная автоматизация

- 1С: Управление нашей фирмой

- 1С: Упрощенка

- СБиС++ электронная отчетность

-

Услуги

- Внедрение 1С

- Разработка на 1С

- Сопровождение 1С

- Внедрение корпоративных решений

- Комплекс услуг по сопровождению ККТ

- Аренда 1С

- Онлайн-кассы

- Обучение работе в 1С

- Консалтинговые услуги

- Услуги бухгалтерского учета

- Системная интеграция

- Внедрение 1С документооборота

- Обслуживание торговых систем

- Полезные сервисы

- Подключение к сервису 1С:Fresh

- Клиентам

- О компании

- Поддержка

- Контакты

Росалкогольрегулирование сообщает: Организации розничной торговли будут вести учет остатков в системе ЕГАИС

Ведение остатков продукции организациями розничной торговли в системе ЕГАИС (с правками от 20.04.2016).

Росалкогольрегулирование доводит до сведения организаций розничной торговли методологию в части отражения текущих остатков продукции в системе ЕГАИС.

1. Остатки продукции, полученные до 01.01.2016 и не реализованные до 01.10.2016, должны быть зафиксированы в системе ЕГАИС после 01.10.2016 перед розничной продажей путем составления:

A. Акта постановки на баланс продукции с указанием основания «Продукция, полученная до 01.01.2016». Остатки будут сформированы на первом регистре остатков. В акте необходимо будет указать штриховые кода с марок и реквизиты сопроводительных документов;

либо

B. Акта постановки на баланс продукции в торговом зале с указанием основания «Продукция, полученная до 01.01.2016». Остатки будут сформированы на втором регистре остатков. В акте необходимо будет указать только алкогольное наименование (алкогольный код). Побутылочное сканирование и указание реквизитов сопроводительных документов в этом случае не требуется.

2. Автоматический контроль текущих остатков в ЕГАИС будет включён после 01.01.2017.

Ведение остатков алкогольной продукции в ЕГАИС в рамках фиксации розничной продажи.

Для отражения остатков продукции в рамках фиксации розничной продажи алкогольной продукции в ЕГАИС создан второй регистр остатков, в котором находятся остатки продукции, переданные в «торговый зал» для реализации. Продукция в нем хранится только в разрезе алкогольных наименований (алкогольных кодов).

Движения между этими регистрами осуществляется при помощи документов передачи в «торговый зал» и возврат на склад магазина.

1. Передача продукции в «торговый зал»

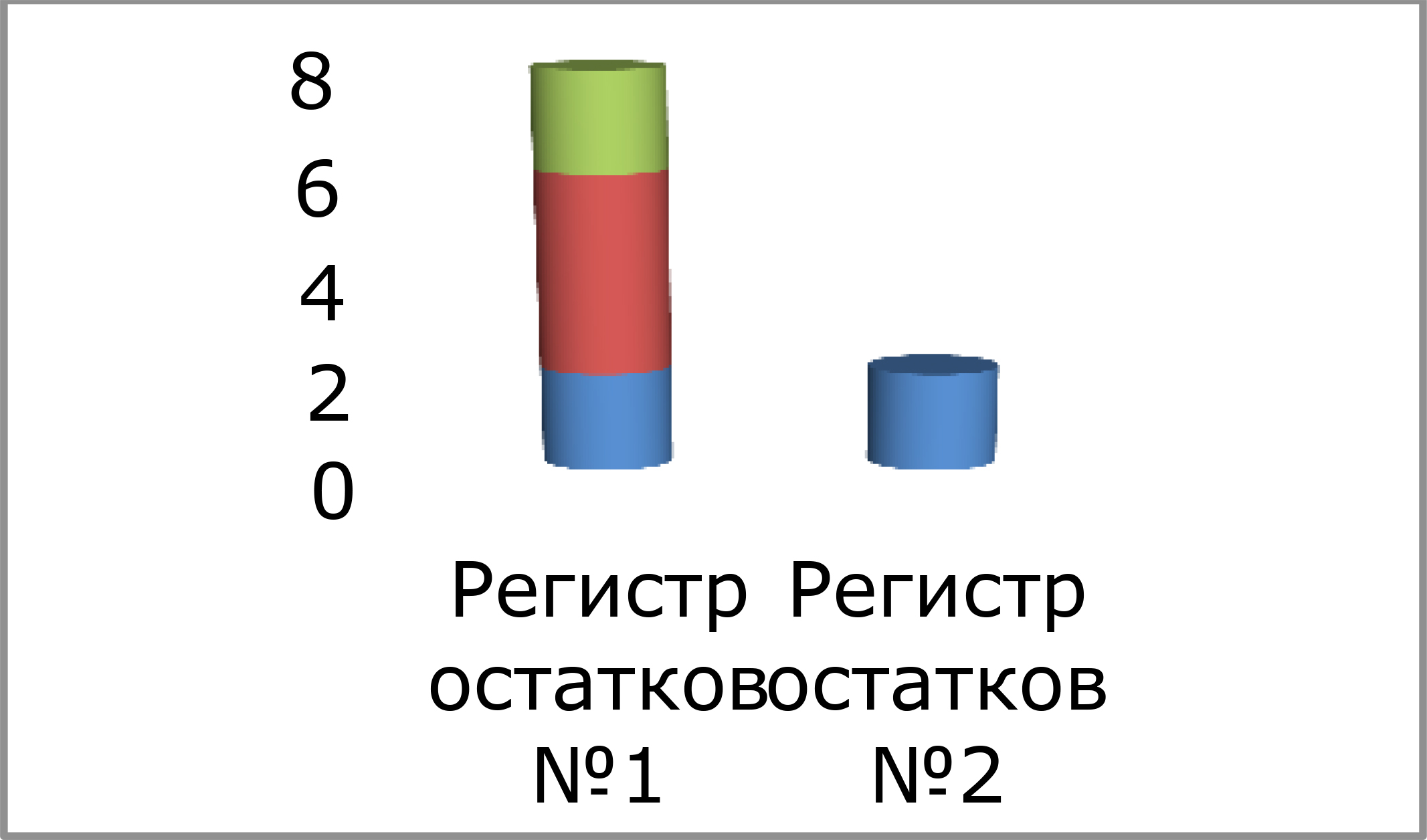

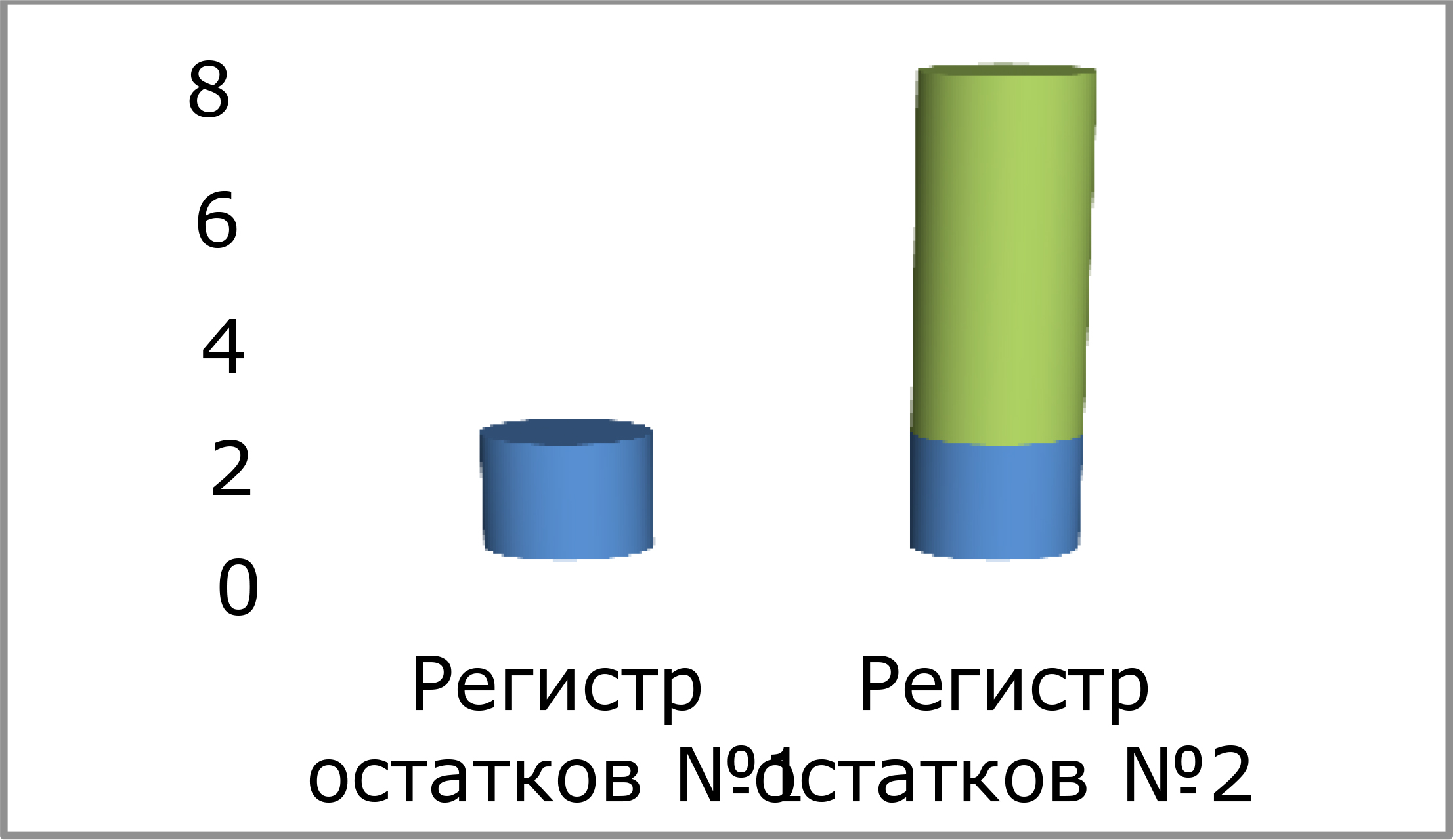

Например, организация из своих текущих остатков передает в торговый зал 6 бутылок одной и той же продукции, 4 из которых имеют идентификаторы регистрационных форм учета А1 и Б1, 2 имеют идентификаторы А2 и Б2.

Значения 1 регистра будут уменьшены в разрезе справок. Во втором регистре остатки вырастут в целом по алкогольному наименованию (алкогольному коду).

ДО ПЕРЕДАЧИ

ПОСЛЕ ПЕРЕДАЧИ

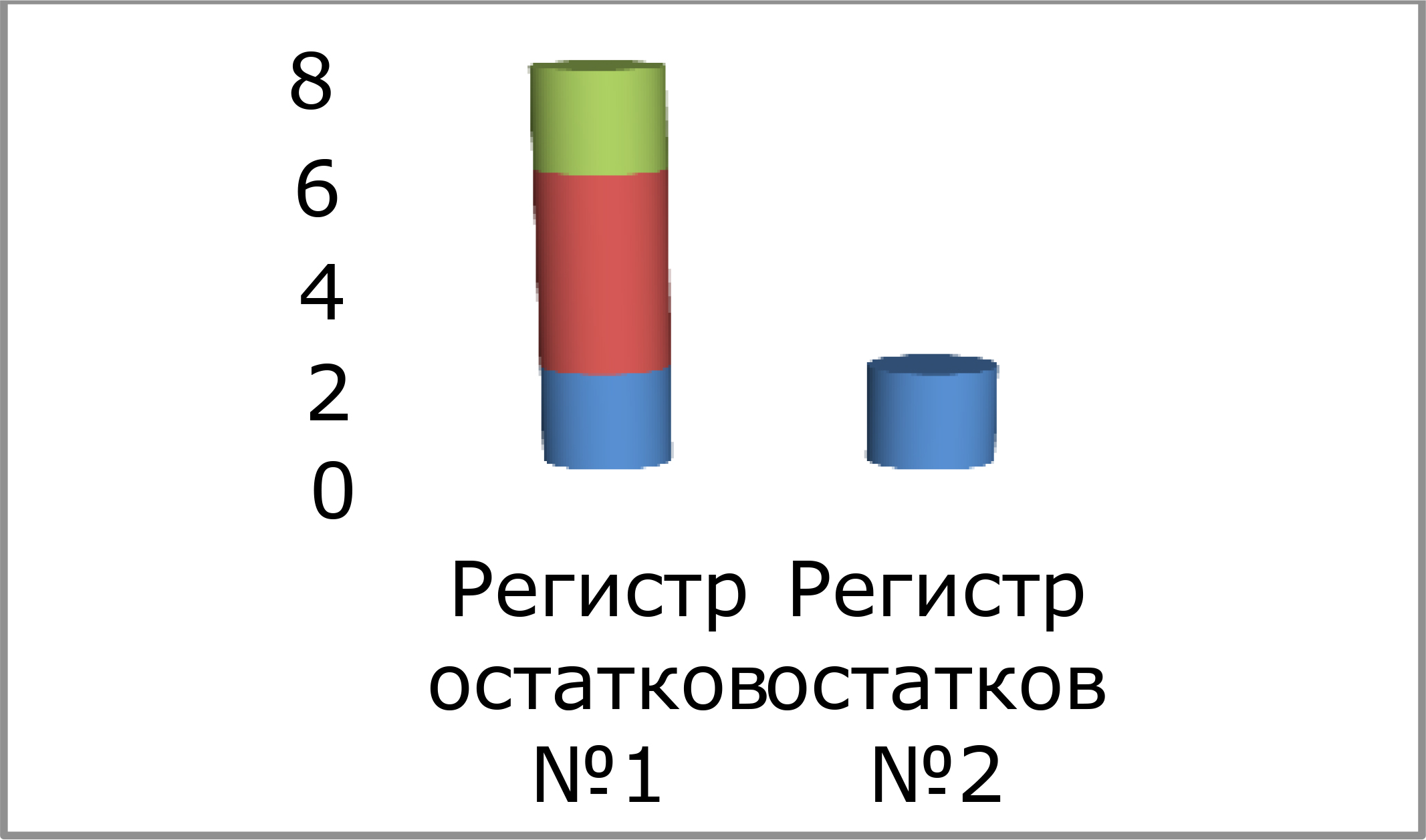

2. Возврат на склад

Для возврата на склад, необходимо указать по продукции идентификатор регистрационной формы учета №2. В этом разрезе продукция и вернется на остатки первого регистра.

ДО ПЕРЕДАЧИ

ПОСЛЕ ПЕРЕДАЧИ

3. Розничная реализация.

При розничной реализации по чекам продукция списывается во 2 регистре остатков в разрезе алкогольного наименования.

Регистр остатков №2 введен в ЕГАИС для упрощения процесса ведения текущих остатков розничных организаций.

Отражение его в собственных учетных системах организаций не обязательно. Его значения могут быть отрицательными в течение одного операционного дня. Переброс остатков между регистрами можно осуществлять по итогам операционного дня в объеме реализованной продукции за текущий день.

Списание продукции, розничная реализация которой не подлежит учету в ЕГАИС.

Списание продукции, розничная реализация которой не подлежит учету в ЕГАИС, осуществляется путём:

A. Фиксации акта списания продукции. При этом продукция будет списываться с первого регистра остатков. При списании будет необходимо указывать реквизиты сопроводительных документов. Подарочное сканирование в данном случае не требуется.

либо

B. Фиксации акта списания продукции в торговом зале. При этом продукция будет списываться со второго регистра остатков. При списании будет необходимо указывать только алкогольное наименование (алкогольный код). Указание реквизитов сопроводительных документов и ведений с марок не требуется.

1. Объём продукции, реализованной до 01.07.2016 организациями, осуществляющими розничную продажу алкогольной продукции в городских поселениях, должен быть списан с указанием основания «Розничная реализация продукции, не подлежащая фиксации в ЕГАИС» до 01.10.2016.

2. Объём продукции, реализованной до 01.07.2016 организациями, осуществляющими розничную продажу алкогольной продукции в сельских поселениях, должен быть списан с указанием основания «Розничная реализация продукции, не подлежащая фиксации в ЕГАИС» не позднее следующего рабочего дня с даты продажи.

3. Объем реализованной продукции в организациях, осуществляющих розничную реализацию алкогольной продукции в рамках оказания услуг общественного питания, может списываться с указанием основания «Розничная реализация продукция, не подлежащая фиксации в ЕГАИС» и датой акта, соответствующей дате продажи.

4. Объем реализованной пивной продукции в организациях, осуществляющих розничную реализацию алкогольной продукции может списываться с указанием основания «Розничная реализация продукция, не подлежащая фиксации в ЕГАИС» и датой акта, соответствующей дате продажи. Используется для организаций, ведущих журнал учета розничных продаж на бумажном носителе.

Отражение объема продукции в ЕГАИС в рамках излишков, пересорта.

Отражение данных операций осуществляется путём фиксации:

A. Акта постановки на баланс продукции с указанием соответствующего основания. Остатки будут сформированы на первом регистре остатков. В акте необходимо будет указать штриховые кода с марок и реквизиты сопроводительных документов;

либо

B. Акта постановки на баланс продукции в торговом зале с указанием соответствующего основания. Остатки будут сформированы на втором регистре остатков. В акте необходимо будет указать только алкогольное наименование (алкогольный код). Побутылочное сканирование и указание реквизитов сопроводительных документов в этом случае не требуется

1. В случае обнаружения излишков продукции организация предоставляет в ЕГАИС документ с указанием основания «Излишки».

2. В случае обнаружения пересорта продукции организация предоставляет в ЕГАИС документ с указанием основания «Пересорт». Для успешной фиксации документа с данным основанием, в нем должен быть указан идентификатор в ЕГАИС акта списания с аналогичным основанием и аналогичным количеством списанной продукции иного алкогольного наименования.

Отражение объема продукции в ЕГАИС в рамках недостачи, пересорта, рекламных нужд и т.д.

Списание продукции в ЕГАИС, осуществляется путём:

A. Фиксации акта списания продукции. При этом продукция будет списываться с первого регистра остатков. При списании будет необходимо указывать реквизиты сопроводительных документов. Подарочное сканирование в данном случае не требуется.

либо

B. Фиксации акта списания продукции в торговом зале. При этом продукция будет списываться со второго регистра остатков. При списании будет необходимо указывать только алкогольное наименование (алкогольный код). Указание реквизитов сопроводительных документов и сведений с марок не требуется.

1. В случае выявления недостачи объема продукции, организация в ЕГАИС фиксирует документ с указанием соответствующего основания.

2. Организации не требуется до 01.10.2016 отражать в ЕГАИС списание объема продукции, который ранее не была поставлена на остатки в ЕГАИС и на момент списания поставить ее на баланс не представляется возможным (продукция утеряна, нет возможности считать марку и т.д.)